在上月文章《今天唯二两只防守住了的小众红利基金》中,我给大家提到2个对内地投资者来说比较小众的红利类ETF:

1、南方东西精选ETF(HK:03441),跟踪的目标指数构成为“65%港股高股息+35%美股自由现金流”,属于是港美跨境红利类ETF,最大特点是差异化配置了“美股现金奶牛”。

我是去年12月11日发的文章,至今(2026.1.23)一个多月时间,南方东西精选ETF上涨7.21%,而同期不少港股红利类ETF还是-2%左右。

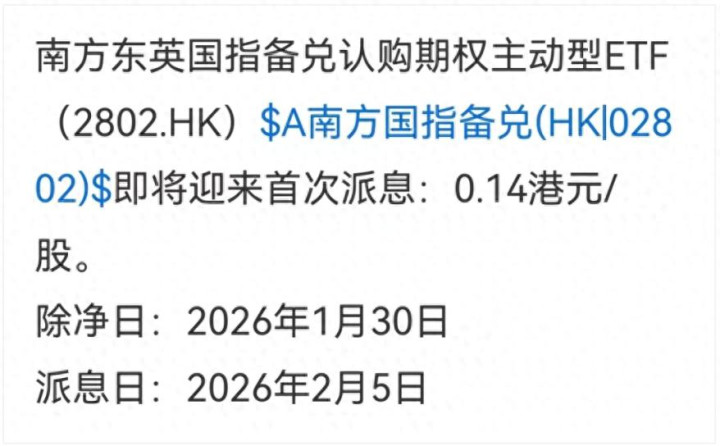

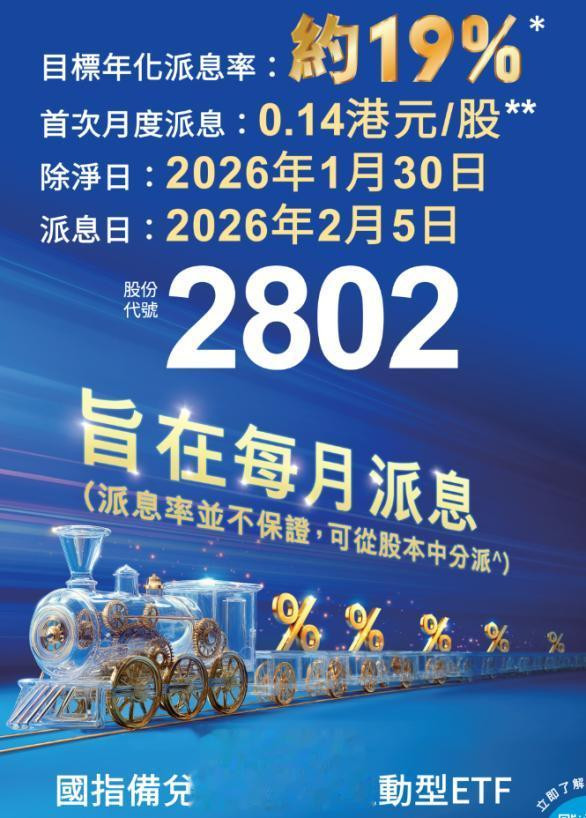

2、南方国指备兑ETF(HK:02802),一种将传统ETF与备兑认购期权策略结合的基金产品,目标年化派息率约19%,计划是每月现金分红。

当时说,高现金分红的南方国指备兑ETF(HK:02802)需要开港股账户才能买,而港美跨境红利类的南方东西精选ETF(HK:03441)在国内券商开了港股通账户的就能买,所以在上篇文章,我只详细介绍了南方东西精选。

不过,我发现,上次的文章发了后,大家反而对南方国指备兑ETF(HK:02802)更感兴趣。

老实说,当我刚看到宣传目标年化派息率(也就是我们说的股息率)为19%时,我都惊呆了!!!

要知道,以前看到港股通高股息指数的股息率一度有8%时,我就觉得已经非常高了,毕竟A股红利类指数股息率也就4%左右,在低利率环境下,都很吸引人。现在,直接来一个19%股息率的超高分红的ETF,让我非常震惊。

最近,我看到南方东英发布公告,南方国指备兑ETF(HK:02802)即将迎来上市后的首月现金分红。本次除净日是1月30日,派息日是2月5日。

也就是说,只要在2026年1月30日除净日之前买入(也就是最晚1月29日),就能享受到本次现金分红。

本月派息规则是0.14港元/股,我根据近期南方国指备兑ETF的净值9港元来估算,那么首月的派息率为0.14/9=1.56%,再乘以12个月就能简单粗暴估算出年度派息率1.56%x12=18.67%。(此为简化估算,实际派息率随市场波动而变化)

跟官方宣传的约19%是一致的!

南方国指备兑ETF的派息率为何这么高?

我们常说的红利ETF的现金分红,主要来源是成分股的分红。

但是,南方国指备兑ETF之所以能做到如此高的派息率,核心不在于成分股分红,而是其采用的“备兑认购期权策略”。

当第一次看到这个策略名称时,我以为非常晦涩难懂。

后来研究学习了一番,发现原理非常简单!

举个简单的例子,大家就懂了。

假设,你提前花1000元买了一张演唱会门票(股票)。

目前距离演唱会开始还有一个月,这一个月内,演唱会门票的价格是波动的,可能炒到很高,也有可能遇到意外滑铁卢。

目前,就该明星的名气和宣传力度来看,大概率票价会涨。

这时,有一个叫张三的人想跟你做一个交易(备兑开仓):

张三现在给你支付100元定金(权利金),约定他拥有在演唱会当天可以用1200元(含定金)的价格买你手中门票的权利。

那么,在一个月后的演唱会当天,可能出现3种情况:

票价大涨,比如涨到了1500元。那么,张三就选择用总价1200元从你手中买下门票。此时,你的收益是1200-1000=200元。(不过,如果你没有跟张三做交易,你就可以在当天以1500的价格卖给别人,就能赚500元)

票价大跌,比如跌到800元。此时张三如果按照约定的1200元买的话,肯定不划算,因此张三决定放弃从你手里购买。此时,正因为你有100元定金的收入,使得你的亏损从200元降低到100元。

票价持平or小涨,比如涨到1080元。同理,张三决定放弃从你手里购买。此时,你的收益是:80元票价差价+100元定金=180元。

以上这就是一次简化的“备兑认购期权”交易~

其中的100元定金在“备兑认购期权策略”中被叫做“权利金”,是南方国指备兑ETF能做到超高现金分红的主要资金来源。

-----

现在,我们回到南方国指备兑ETF上就好理解了。

南方国指备兑ETF的基准指数是“恒生中国企业指数”,也就是说,该ETF的目标是卖出恒生中国企业指数的期权以获取权利金。

假设,当前恒生中国企业指数的点位是6000点。

你看好中国龙头企业的长期发展,但是,你认为短期指数不会暴涨,而是波动or温和上涨。于是,决定采用备兑认购期权策略。

这时,你会先买入恒生中国企业指数(类比上面的门票)。

随后,张三找到你想跟你做备兑交易:张三现在向你支付100点权利金以获得在1个月后,他可以用6200点的价格买下你手里的指数。

那么,抛开指数价格本身涨跌与否,本月你能确定获得的收益率为100/6000=1.66%。

如果将这笔钱用于派息,按照一年12个月估算,那就是12x1.66%=19.92%的年度派息率。

你可能会好奇,为什么张三愿意支付100点权利金呢?

通常对手方有2个目的:

投机:他们认为指数短期可能大涨,于是他们通过支付一小笔权利金,博取指数大涨的高杠杆收益。

对冲: 一些做空指数的人会通过买入备兑认购期权来对冲空股价暴涨的风险。

简单说,对手方通过支付权利金,获得未来以某一价格买入指数的选择权。

因此,这种策略对双方来说,都是满足自身需求的有利工具,是一种“双赢”的策略。

-----

从上述2个的例子,大家应该能感受到“备兑认购期权策略”的特点。

优点:

① 持续产生稳定收入:无论指数价格是涨是跌,都能获得一笔权利金。

② 提供一定下行保护:如果遇到指数大跌,那么权利金的收益可以抵消一部分指数下跌的损失。(就像出租房子获得的租金收益可以抵消部分房价下跌的损失)

缺点:

可能错过潜在更高涨幅:当指数短期暴涨,会错失超过约定价格之外的涨幅。

总的来说,相比直接买指数基金来说,备兑认购期权策略在3种行情占优:

震荡行情:你的指数价格不变,纯获得权利金收入;

温和上涨行情:指数没有涨到约定的价格,你在获得权利金的同时,依然拥有指数本身,且能获得指数上涨收益。

指数下跌:由于你有权利金收入,能做到一定程度缓冲。

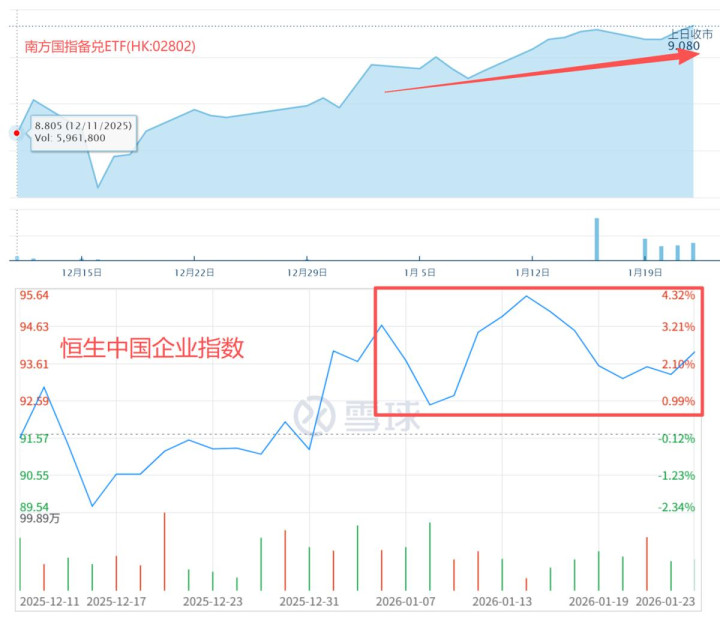

我们可以直接对比“恒生中国企业指数”与“南方国指备兑ETF”的走势:

从2025年12月11日ETF上线至今(2026.1.23):

在今年1月的港股震荡行情中,恒生中国企业指数出现剧烈波动,而南方国指备兑ETF则稳健上涨!

我看了一下,2025.12.11-2026.1.23这一个多月时间,恒生中国企业指数涨幅2.47%,而南方国指备兑ETF的涨幅有3.41%。

这就是“权利金”收入带来的确定性涨幅。

所以,南方国指备兑ETF非常适合当下港股震荡行情!

而且,现在不是在“降温”嘛,要慢牛不要疯牛,所以即便后面继续涨,大概率也是震荡温和上涨,都是非常适合备兑认购期权策略的行情。

最近跟香港金融行业的朋友聊天,她发现香港越来越多人把这种高分红的国指备兑ETF当做闲钱理财补充。所以,南方国指备兑ETF(HK:02802)规模这段时间增长相当迅猛,已经突破了10亿。

尤其临近春节假期,相较于香港目前约3%的货币基金年化收益,备兑ETF提供了更具吸引力的增强收益可能。只要在2026年1月30日除净日之前买入(也就是最晚1月29日),都能享受到这次的现金分红。

综上小结

我认为南方国指备兑ETF更好,主要3个原因:

一是目标年化派息率高(约19%)且每月分红。

二是门槛最低,只需要1000港币就能买,是港股高股息类ETF中入场门槛最低的。

三是我对南方东英更熟悉,之前给大家安利的南方东英精选美元债、沙特ETF、亚太精选ETF、东南亚科技ETF都是南方东英在管理。而且,南方东英是香港本地领先的ETF发行商,资管规模全港第二,更了解香港市场。另外,国指备兑认购期权策略本质上属于主动管理,高度考验管理人能力;而且,南方东英在衍生品领域有着丰富的管理经验,正是驾驭这一策略的核心优势。

最后,你可能会担心这种备兑策略ETF是否能长期维持如此高的派息率。

这么说吧~

虽然对咱们主投A股的投资者来说,这种策略很小众;但是在港股市场,衍生品策略是相当成熟的,也是很受当地稳健型投资者追捧的策略。

配配网提示:文章来自网络,不代表本站观点。